A második forduló tanulságai

A 2025. évi OBB 2. fordulójának 1. feladata párosítós feladat volt. A beküldött megoldások közül kiemelkedően sok, 150 hibátlan válasz volt, így a válaszadók közel 40%-a minden kérdésre megtalálta a helyes választ. Talán ennek köszönhető, hogy ehhez a feladathoz nem érkezett versenyzői észrevétel.

A témák ugyanakkor igen aktuálisak voltak: első házasok kedvezménye, családi adókedvezmény, rendkívüli munkavégzésre járó jövedelem, ünnepnapokon történő munkavégzés, pótszabadságok mértéke NAV dolgozó, közfoglalkoztatott, gyermekeket nevelő munkavállalók esetében.

A 2025-ös OBB II. fordulójának 2. feladata az igaz-hamis feleletválasztós kérdéssor volt. A versenyzők közel 7%-a adott minden kérdésre helyes választ. A legnagyobb nehézséget a 7, 9 és a 15 számú kérdések okozták. Ezek az üzemi baleset definíciójának gyakorlati értelmezését segítették két példán keresztül, illetve a tételes költségelszámolást alkalmazó mezőgazdasági őstermelők jövedelemadózásának ismeretét ellenőrizték.

Ebből kiemelésre érdemes az üzemi balesettel kapcsolatos kérdés. Ha a munkavállalót ugyan munkába menet, de egy nem hivatalosan kijelölt úton, a saját útját lerövidítve éri baleset – pontosan az út hiánya miatt – akkor az üzemi balesetnek számít-e. A feladatkészítő megítélése szerint ez nem üzemi baleset.

A 2. feladat 9. állítása így szólt:

„A tételes költségelszámolást alkalmazó mezőgazdasági őstermelők esetében 2025-től ha az őstermelői tevékenységből származó jövedelem meghaladja az éves minimálbér felét, akkor a teljes bevételt figyelembe véve köteles a jövedelmét meghatározni és az adót megfizetni.”

Egyik versenyzőnk szerint: „A tételes költségelszámolást alkalmazó mezőgazdasági őstermelők esetében 2025-től ha az őstermelői tevékenységből származó JÖVEDELEM meghaladja az éves minimálbér felét, akkor a teljes bevételt figyelembe véve köteles a jövedelmét meghatározni és az adót megfizetni. A megoldókulcs az Szja. tv. 23.§ Információs füzetre hivatkozik.

Szeretném jelezni, hogy a jelzett forrásban nem ez szerepel, hanem az, hogy HA A BEVÉTEL MEGHALADJA, lásd 2. 2. Adómentes bevétel rész.

Értelmetlen is lenne egy olyan előírás, amely azt mondja ki, hogy ahhoz, hogy megtudjuk, hogy túlléptük-e JÖVEDELEMMEL az éves minimálbér felét, előbb magát a JÖVEDELMET kellene kiszámolni, hiszen a jövedelemszámítás a bevételtől függ, nem a jövedelemtől magától.”

Feladatkészítőnk válasza: a helyes megoldás az igaz, mivel a jövedelmet úgy számoljuk ki, hogy jövedelem=bevétel-összes költség. Ha tehát a jövedelem meghaladja az éves minimálbér felét, akkor a bevételnek is biztosan meg kell haladnia. Ennél az állításnál/feladatnál is nem a jogszabály szó szerinti leírását kell alapul venni, hanem az adott szöveg igaz vagy hamis voltát kell eldönteni.

A 15. állításnál a feladat nem pontos meghatározása miatt mind az igaz, mind a hamis megoldást is elfogadtuk.

Az állítás így szólt: „Üzemi balesetben elhunyt munkavállaló özvegyének peren kívüli megállapodás alapján kifizetett kártalanítás után a munkáltatót szociális hozzájárulási adó fizetési kötelezettség terheli.”

Feladatkészítőnk így fogalmazott: „A feladat szövegezése sajnos pontatlanul lett megfogalmazva, mert nem lett meghatározva, hogy milyen kártalanításban részesült az özvegy így javaslom, hogy az igaz és hamis állításokat is fogadjuk el. A feladat készítésekor a jogszabályi változásra szerettem volna felhívni a figyelmet, mely alább található:

Nem győzzük hangsúlyozni, hogy a 3. feladat, a többszörös feleletválasztós feladat igazi nehézsége, hogy nem lehet tudni, hogy a felajánlott válaszok közül hány helyes válasz van, maximális pontszámot viszont csak a tökéletes megoldásért lehet kapni. Ezért is különösen tiszteletreméltó, hogy a versenyzők közel 8%-a hiba nélkül teljesítette ezt a feladatot.

Igazi kihívást az 1. és a 2. részkérdés jelentett. Itt a KIVA hatálya alá tartozó munkáltatókra, valamint a szabadság szabályszerű kiadására vonatkozó helyes megállapításokat kellett kiválasztani. Ez utóbbi azért volt különösen érdekes, mert a kérdéskör szinte minden fordulóban előbukkan, és a versenyzők általában helyesen válaszolnak rá.

Versenyzői észrevételek ugyanakkor csak a 4. feladathoz érkeztek, amely a munkaviszony jogellenes megszüntetése témakört járta körül. A feladatmeghatározás szerint a munkaviszony jogellenes megszüntetésére vonatkozó állításokat kellett kiválasztani. Az öt állítás közül az „a” állítás úgy fogalmazott: „Amennyiben a munkavállaló a határozatlan idejű munkaviszonyát jogellenesen szüntette meg, köteles a munkáltatói felmondás esetén rá irányadó felmondási időre járó távolléti díjnak megfelelő összeg megfizetésére.”

A kérdést feltevő versenyzőink jól érezték, hogy az „a” válaszban valami nem pontos. A csúsztatást a határozott-határozatlan idejű munkaviszony esetleges elírásában látták, ugyanakkor az „a” megállapítás nem ezért volt helytelen. A helyes megoldás kulcsa abban állt, hogy munkavállaló ebben az esetben nem a munkáltatói, hanem a munkavállalói felmondás esetén rá irányadó felmondási időre járó távolléti díjnak megfelelő összeg megfizetésére köteles.

Gratulálunk mindenkinek, aki rájött, hogy a feladatkészítő állításában valóban félrement valami, de annak a két, nagy rutinnal bíró versenyzőnek is, aki ezúttal ugyan nem járt jó úton, de a korábbi tapasztalatai alapján már megtanulta, hogy az ördög a részletekben – és Steier György feladataiban – rejlik.

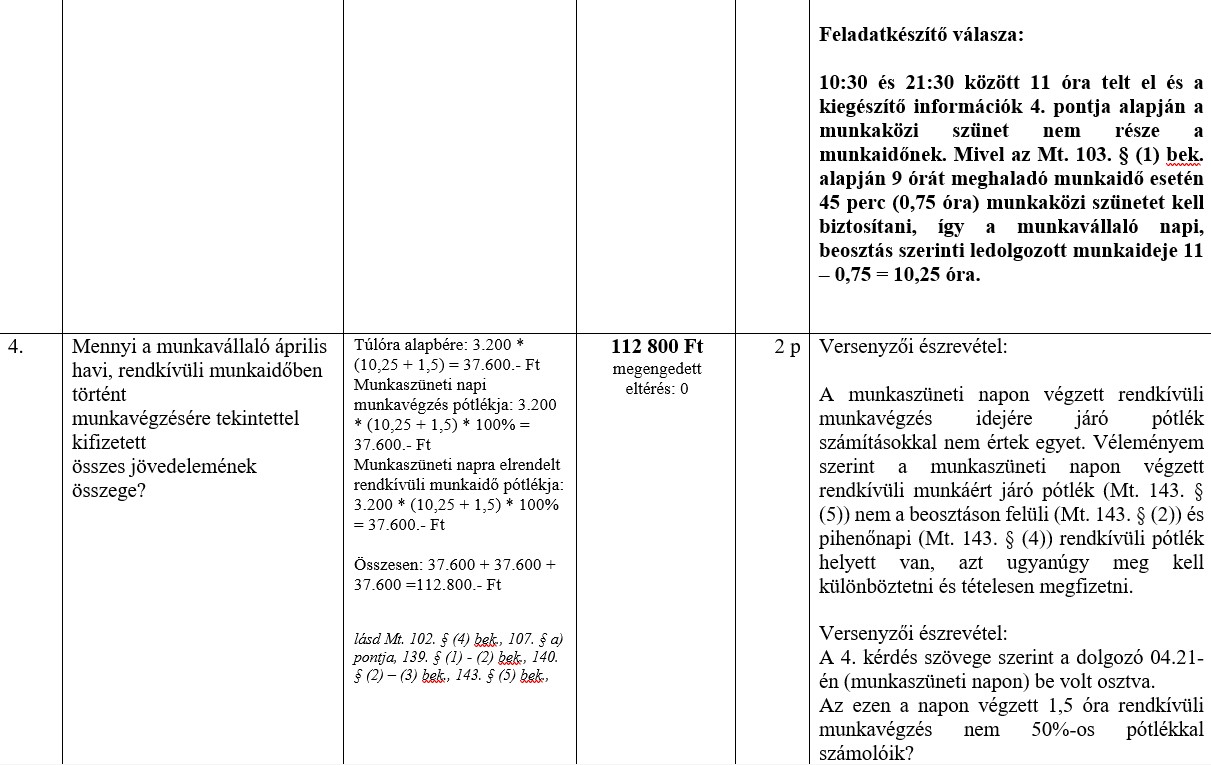

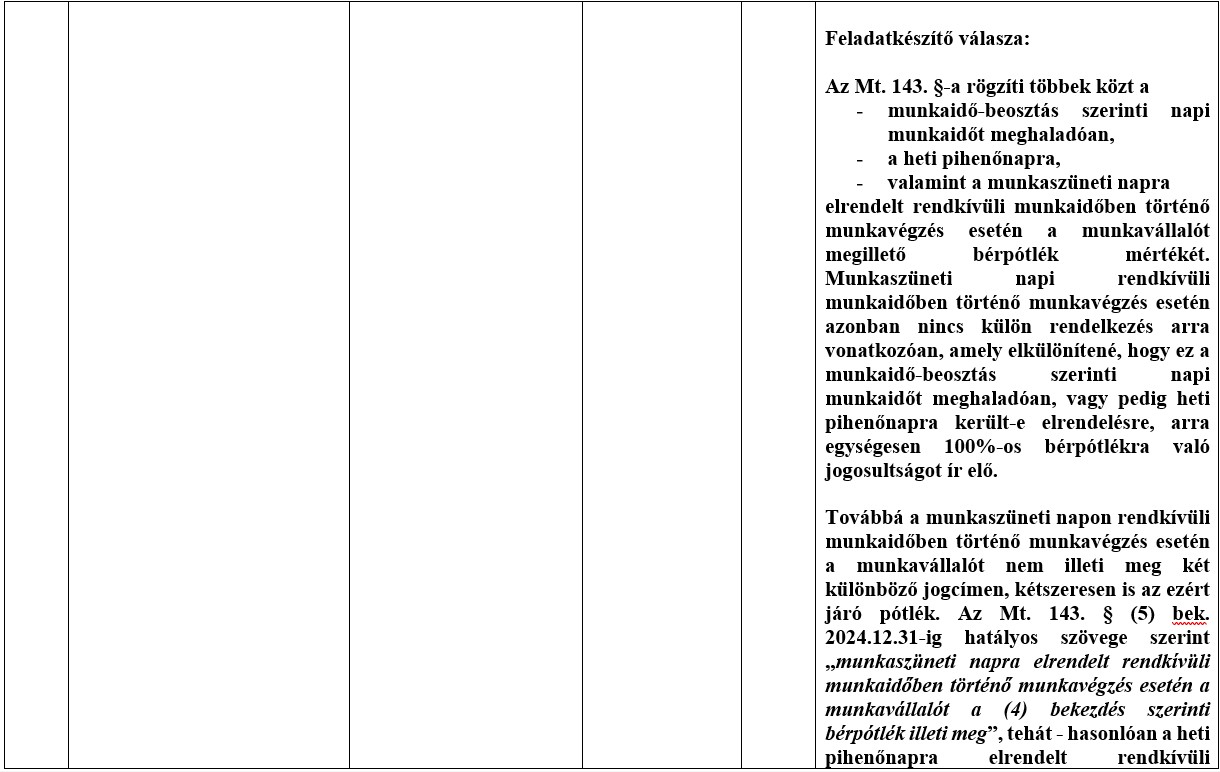

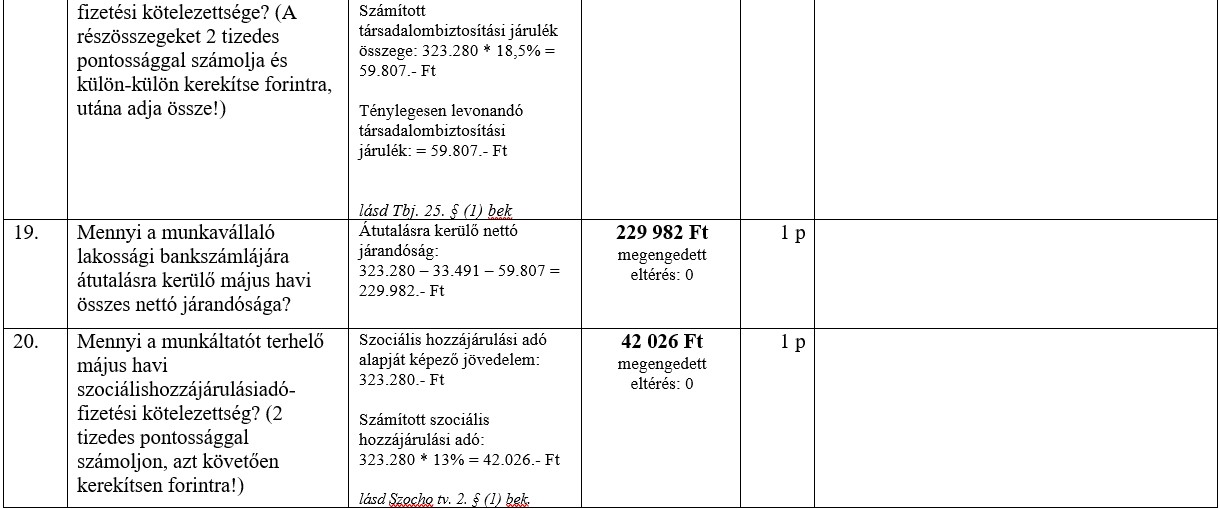

Talán minden idők legnehezebb számolós feladata került a jelen forduló feladatainak sorába. Azt tekintve, hogy a feladatkészítők szem előtt tartják, hogy a feladatok fordulóról fordulóra nehezedjenek, igazán várjuk a 2025-ös évad 3. fordulójának feladatait.

Gratulálunk annak két versenyzőnek, aki megszerezte a maximum 30 pontot, de annak a 17-nek is, akik legalább a számolások 50%-át helyesen végezték el. A valósághoz ugyanakkor az is hozzátartozik, hogy a számolós feladatnál az egyes számítások gyakran egymásra épülnek, így, ha valamelyik első számításba hiba csúszik, könnyen előfordul, hogy a teljes számolási sor hibás lesz. Ez talán enyhíti az első clickbait mondatot, ugyanakkor egyáltalán nem csökkenti a gratulációk értékét.

Az esettanulmány igen összetettnek bizonyult, a számoláskor nagyon sok tényezőt figyelembe kellett venni a versenyzőknek.

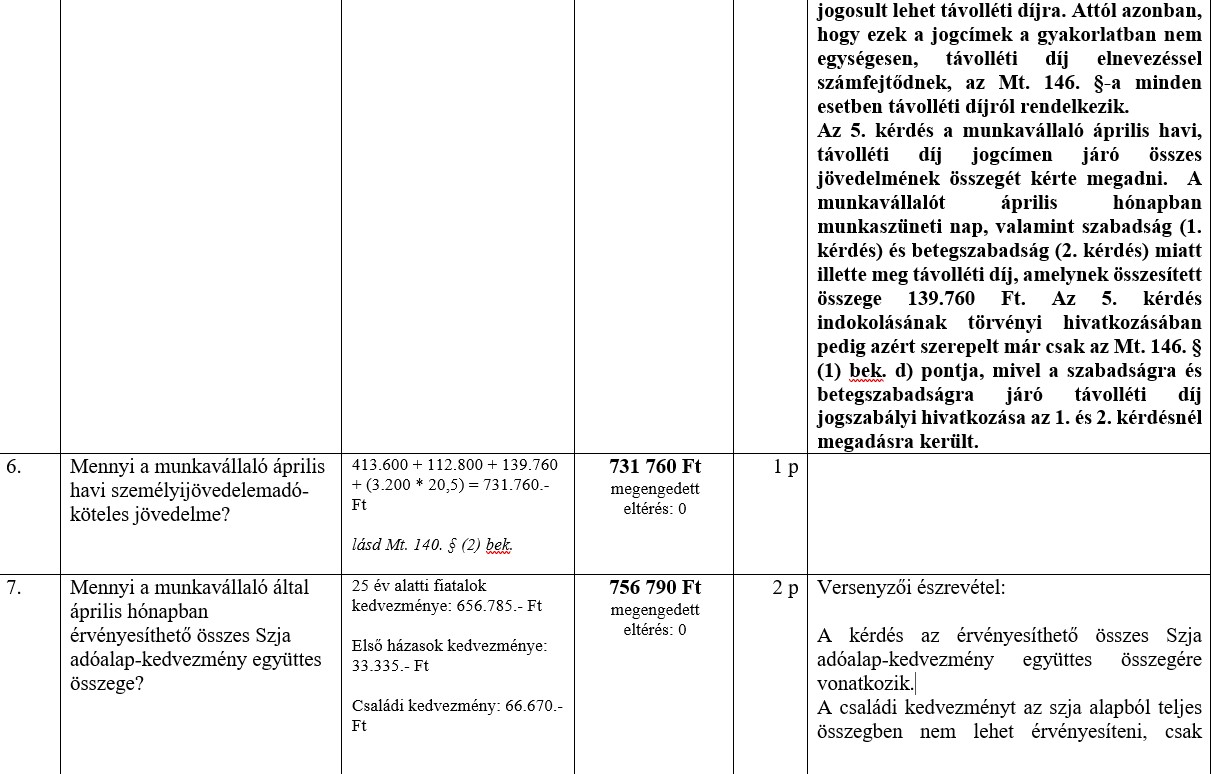

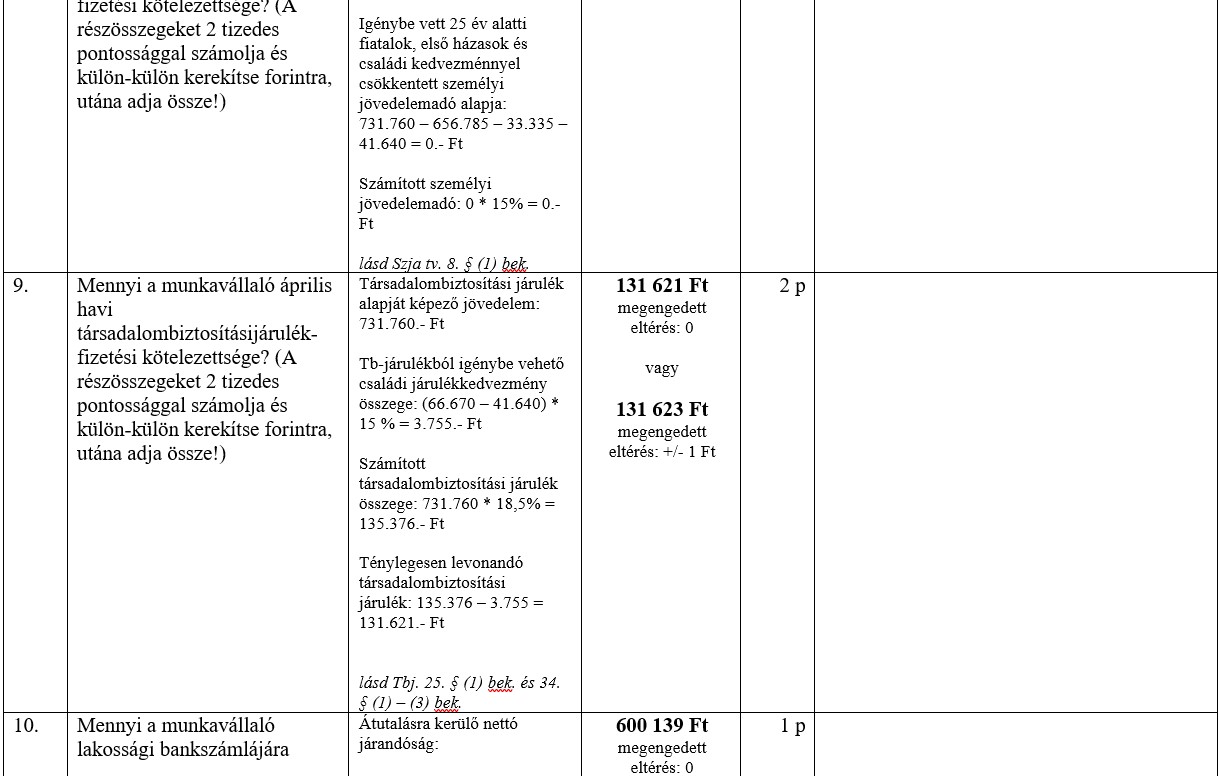

Kiemelésre érdemesnek látjuk az 5. részfeladatot, amely így szólt: „Mennyi a munkavállaló április havi, távolléti díj jogcímen járó összes jövedelmének összege?”

Egyik versenyzőnk tömören mutatott rá a kérdésben rejlő nehézségre: „Távolléti díj jogcímen nem számfejtünk, hanem több jogcímre (fizetett szabadság, fizetett ünnep és még sorolhatnám a jogcímeket) számfejtünk távolléti díjat, vagy a távolléti díj 70%-át betegszabadság jogcímre, illetve az órabéreseknek a fizetett ünnepi betegségre, amennyiben nem merítették ki a betegszabadságra jogosultságukat.”

Feladatkészítőnk pedig erre így reagált: „Ahogyan azt a Versenyző az észrevételében is kifejti, a munkavállaló több jogcímen is jogosult lehet távolléti díjra. Attól azonban, hogy ezek a jogcímek a gyakorlatban nem egységesen, távolléti díj elnevezéssel számfejtődnek, az Mt. 146. §-a minden esetben távolléti díjról rendelkezik.”

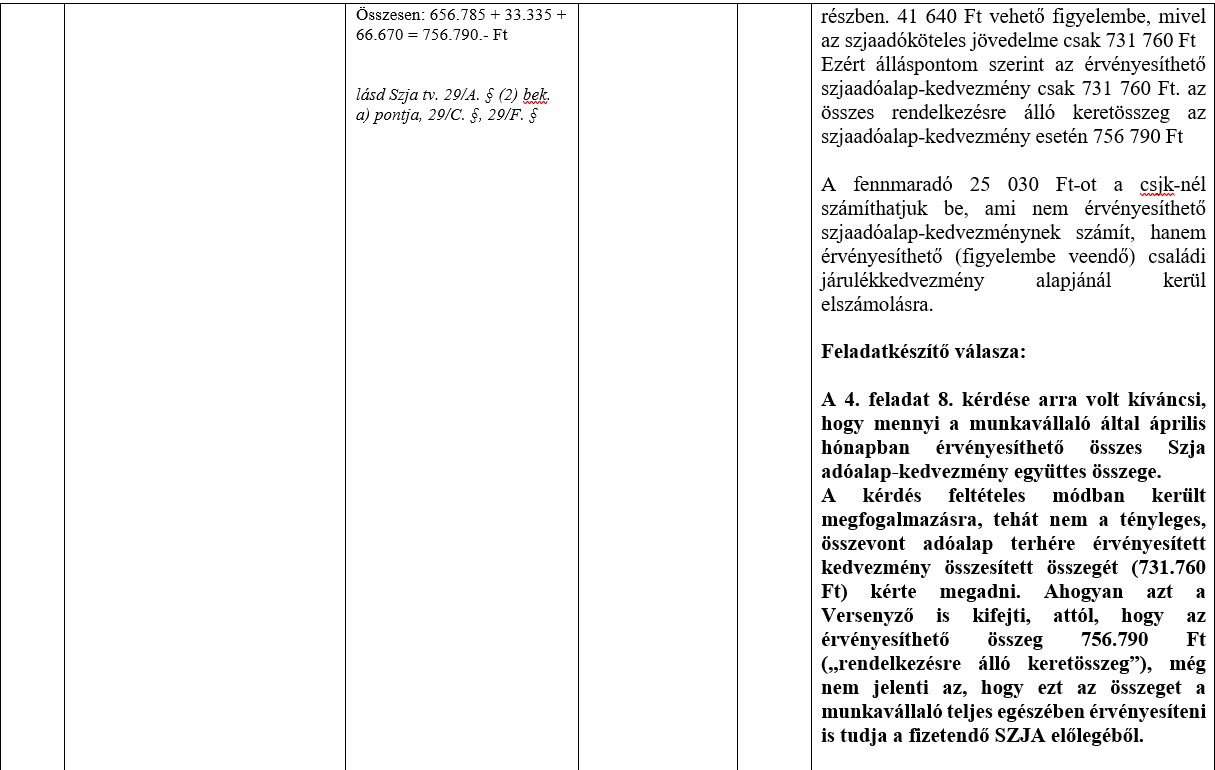

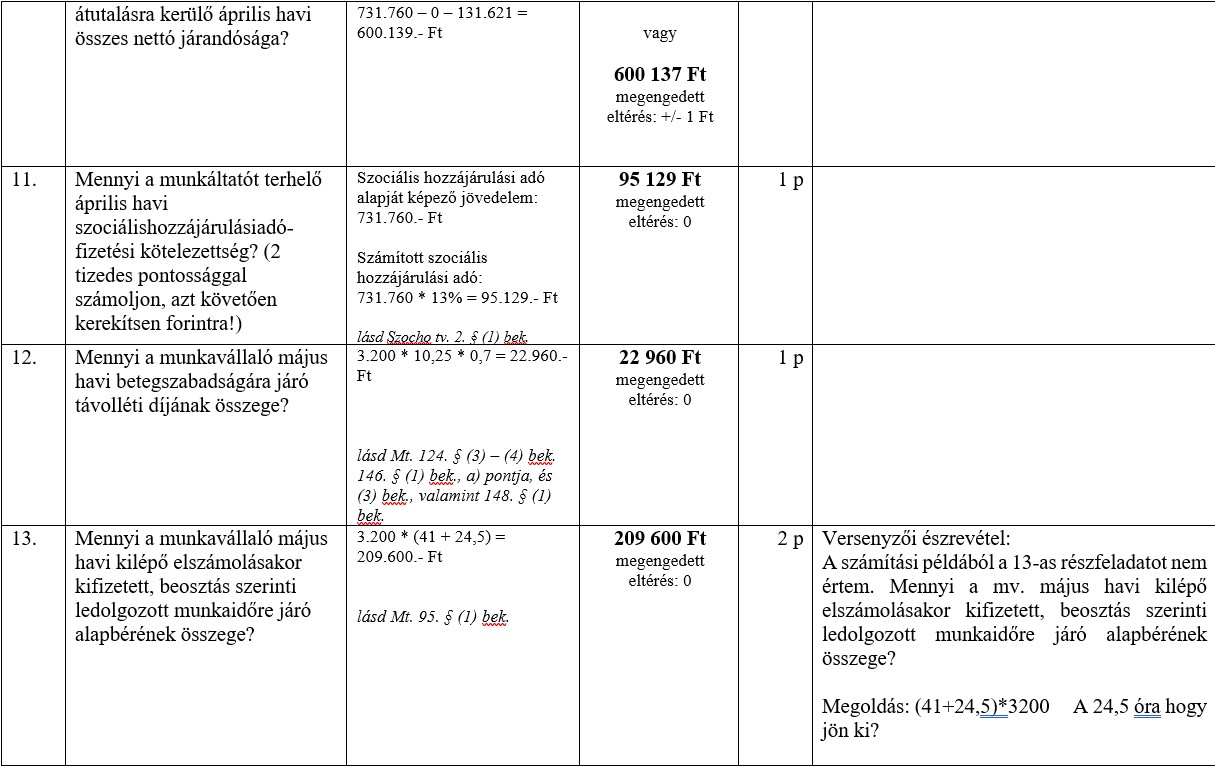

Kiemelésre érdemes a 7. részfeladat is: „Mennyi a munkavállaló által április hónapban érvényesíthető összes Szja adóalap-kedvezmény együttes összege?”

Ez esetben az esettanulmány részleteiből derül ki, hogy a munkavállaló házasságában az egyik házastárs 25 év alatti, a másik 25 év feletti, és közösen nevelik gyermeküket. A megoldáshoz tehát a 25 év alattiak és az első házasok SZJA kedvezményének, illetve a családi kedvezménynek az együttes alkalmazására vonatkozó szabályt kellett ismerni.

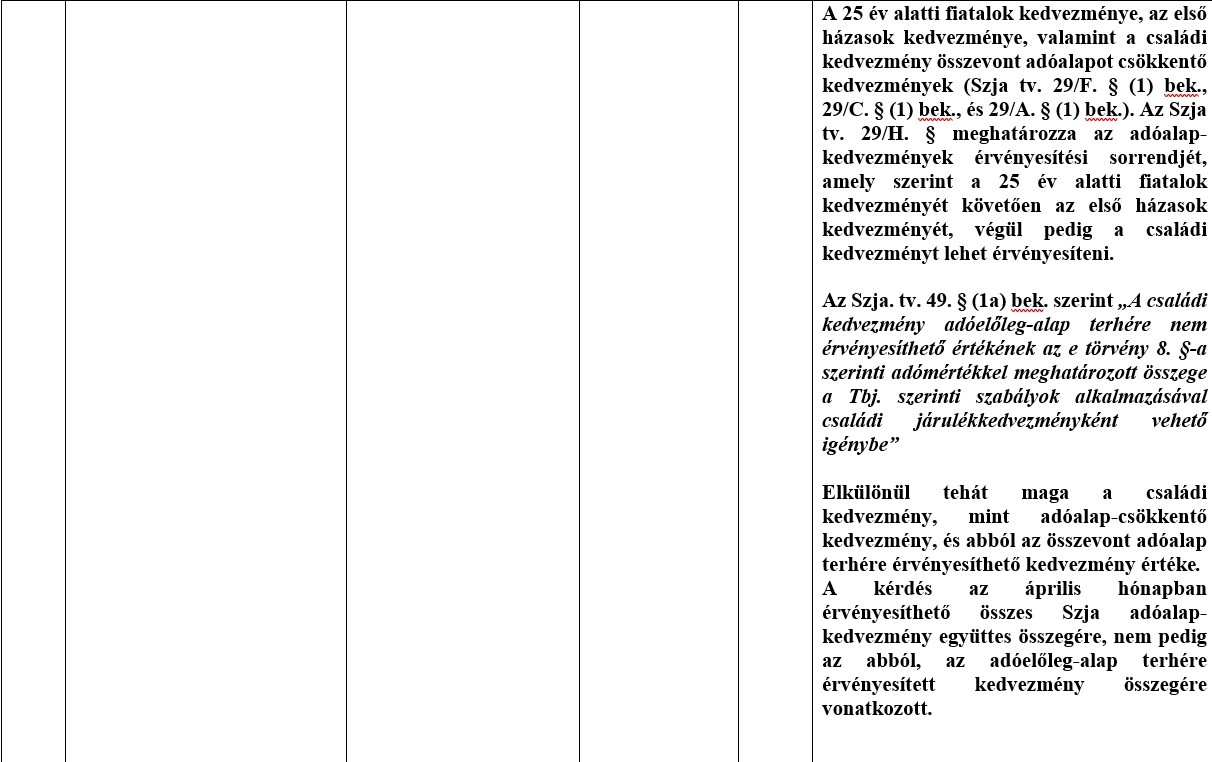

A 25 év alatti fiatalok kedvezménye, az első házasok kedvezménye, valamint a családi kedvezmény összevont adóalapot csökkentő kedvezmények (Szja tv. 29/F. § (1) bek., 29/C. § (1) bek., és 29/A. § (1) bek.). Az Szja tv. 29/H. § meghatározza az adóalap-kedvezmények érvényesítési sorrendjét, amely szerint a 25 év alatti fiatalok kedvezményét követően az első házasok kedvezményét, végül pedig a családi kedvezményt lehet érvényesíteni.

A mumusnak számító esettanulmány és a kérdések:

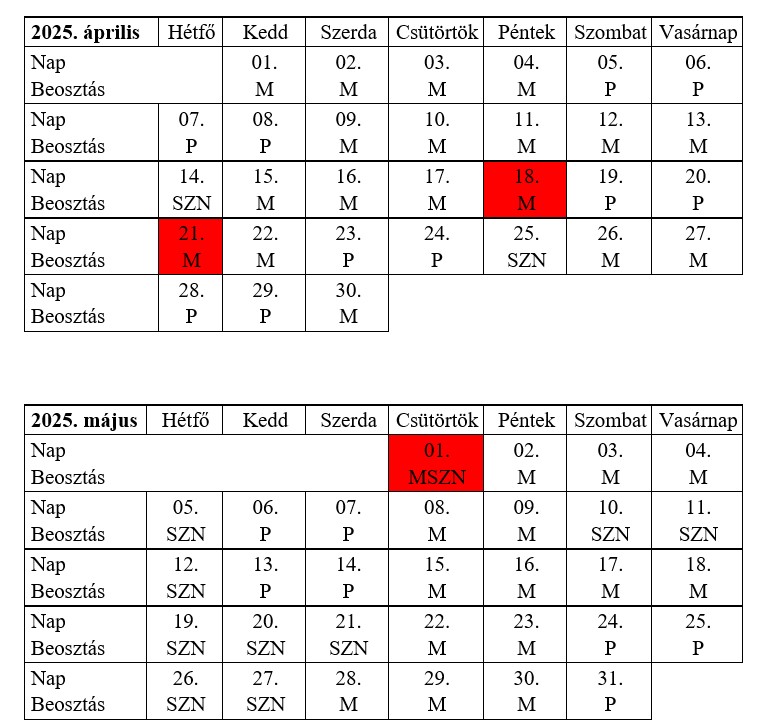

Nagy Richárd 2025. április 01-je óta napi 8 órás, teljes munkaidős munkaviszonyban, szakács munkakörben (FEOR: 5134) dolgozik az Éhes Medve Étterem Kft-nél.

A munkavállaló részére a nettó bér és egyéb járandóságok kifizetése a tárgyhót követő hónap 8. napján átutalással történik

Az alábbi kiegészítő információk alapján végezze el a munkavállaló 2025. április és május havi bérszámfejtését, valamint válaszoljon a kérdésekre.

Kiegészítő információk:

1. A munkavállaló munkaszerződése határozatlan idejű, melyben három hónap próbaidő került kikötésre. A munkavállaló munkaszerződés szerinti alapbére bruttó 3.200.- Ft/óra.

2. A munkáltató a munkavállalót kéthavi munkaidőkeretben, egyenlőtlen munkaidő-beosztással foglalkoztatja. Az aktuális munkaidőkeret kezdő időpontja: 2025. április 01., befejező időpontja: 2025. május 31. A munkaidőkeretben teljesítendő munkaidő tartama 328 óra.

3. Az Éhes Medve Étterem Kft. rendeltetése folytán vasárnap és munkaszüneti napon is működő munkáltató, ezért a munkavállalónak munkaidő hétfőtől vasárnapig – munkaszüneti napra is – beosztható.

4. A munkavállaló beosztás szerinti munkaideje 10:30 órától 21:30 óráig tart, a munkaközi szünet nem része a munkaidőnek.

5. A munkavállaló 2025. május 09-én, a beosztás szerinti munkaidejének leteltét követően a munkáltatói jogkör gyakorlójával közölte a próbaidő alatti, azonnali hatályú felmondását.

6. A munkavállaló 2025. április és május havi munkaidő-beosztása a következő:

M: beosztás szerinti napi munkaidő 10:30 órától 21:30 óráig P: heti pihenőnap SZN: szabadnap („0” órás munkanap) MSZN: munkaszüneti nap

7. A munkáltató a munkavállaló számára rendkívüli munkaidőben történő munkavégzést rendelt el az alábbi napokon:

– 2025. április 20. 10:30 órától 21:30 óráig

– 2025. április 21. 21:30 órától 23:00 óráig

– 2025. május 03. 21:30 órától 23:00 óráig

– 2025. május 07. 10:30 órától 21:30 óráig

A munkáltató nem biztosít másik heti pihenőnapot a munkavállaló számára, továbbá a felek szabadidőre vonatkozó megállapodást sem kötöttek.

8. A munkavállaló 2025. április 26-tól 2025. április 27-ig szabadságon volt. A munkáltató órában tartja nyilván a munkavállaló szabadságát.

9. A háziorvos által kiállított keresőképtelen állományról szóló orvosi igazolás alapján a munkavállaló 8-as kóddal 2025. április 30-tól 2025. május 02-ig keresőképtelen volt, keresőképes 2025. május 03-tól. A munkavállaló nem végzett munkát a keresőképtelenség időtartama alatt, a keresőképtelen állományról szóló orvosi igazolását pedig 2025. május 03-án leadta a munkáltatónak.

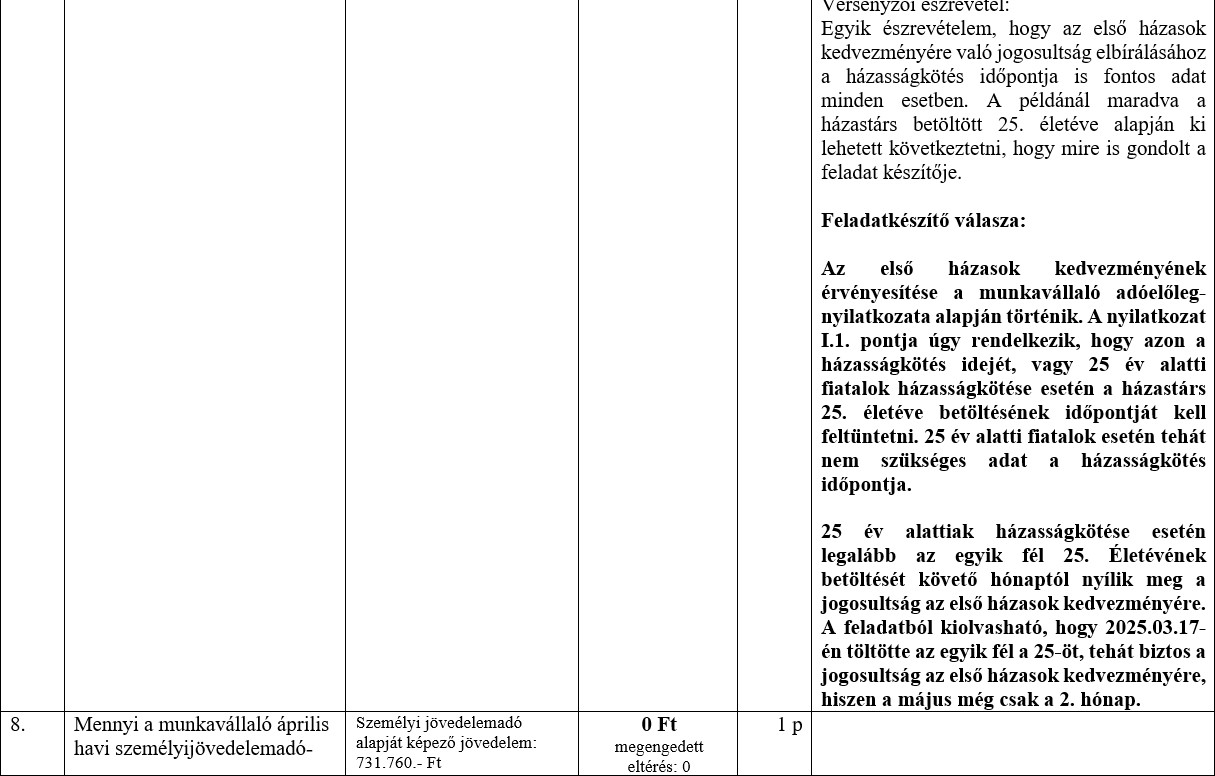

10. Nagy Richárd és felesége közös háztartásban nevelik egyetlen, 2023-ban született vér szerinti gyermeküket. A családi kedvezményt, valamint az első házasok kedvezményét teljes egészében Nagy Richárd érvényesíti, aki a munkáltatónak belépésekor leadott, szabályosan kitöltött adóelőleg-nyilatkozataiban kérte a kedvezmények maximális összegének érvényesítését. Az első házasok kedvezményéről szóló nyilatkozaton a házastárs 25. életéve betöltésének időpontja 2025. március 17.

11. A munkavállaló belépésekor nyilatkozott a gyermek után járó pótszabadság igénybevételéről.

12. A munkavállalót bérpótlék az Mt. általános szabályai szerint illeti meg, felek az Mt. általános szabályaitól eltérő megállapodást nem kötöttek.

13. A munkavállaló a fent felsorolt távolléteken kívül minden munkanapját ledolgozta.

14. A munkavállaló 2000. április 20-án született és magyar állampolgár.

15. A munkavállalót pótlékátalány és teljesítménybér nem illeti meg.

16. A Kft. nem tartozik Kollektív Szerződés hatálya alá.

17. A Kft. nem tartozik a kisvállalati adó hatálya alá.

18. A Kft. nem TB kifizetőhely.

És nézzük a helyes megoldásokat: