A X. OBB negyedik fordulójának tanulságai 2. rész

Az október 20-án befejeződött negyedik forduló a növekedés fordulója volt, mert kissé nőtt a versenyzők feladatmegoldási kedve (191 versenyző, az összes induló 28%-a szerzett pontot a negyedik fordulóban), de nőtt a feladatok nehézségi foka, amit jól mutat, hogy az elérhető 100 pontból – átlagosan – csak 44,45 pontot szereztek a résztvevők, valamint emelkedett az észrevételt benyújtó versenyzők száma is.

Általunk jól ismert, gyakran még verselésre is hajlamos kollégánk meg is jegyezte, hogy „ez a 4.forduló se volt ám kutya. Gondolom, mikor egyesek meglátták a kérdéseket, inkább elmentek a naphoz fűtőnek vagy Szibériába hókunyhót építeni … idegeskedik az ember lánya, hogy bejut-e a nagy fináléba … Bitang nehezek voltak a kérdések, le a kalappal az összeállító előtt”.

És akkor most következzen a tanulságok második felvonása.

II. rész

3. Az elméleti tudást mérő 3. feladat

Az elméleti kérdéseket felvonultató, maximálisan 20 pontot érő feladat 5 – a hatályos jogszabályi előírások alapján szerkesztett – helyzetleírást és azzal kapcsolatos megállapításokat tartalmazott. A versenyzőktől azt vártuk, hogy a megadott megállapításokból válasszák ki a feladatban vázolt helyzettel kapcsolatos releváns/helyes feleleteket. (Az egyes feladatok mindegyike több megfelelő befejezést/választ tartalmazott!)

1. kérdés a) megállapítása

Az 1. kérdéskör egy olyan gazdasági társasággal volt kapcsolatos, amely munkavállalóit – a hatályos jogszabályok alapján – kiküldetésben foglalkoztatja.

A szituációhoz 6 válaszlehetőség kapcsolódott, melyek közül 4 – 1-1 pontot érő – megállapítást tartott helyesnek a feladatot készítő szakértő.

Az a) pontban megfogalmazott – helytelennek/hamisnak tartott – megállapítás szerint:

- kiküldetés esetén a munkavállaló munkaszerződésben meghatározott munkahelye megváltozik

Egyik versenyző vitába szállt az általunk hamisnak tartott megállapítással, mert szerinte ez az állítás igaz, ugyanis – egy meg nem nevezett törvényre hivatkozva – „a munkaszerződés kötelező tartalmi eleme a munkahely (45.§ (3)). A kiküldetés során a munkaszerződéstől eltérő foglalkoztatás (53.§ (1)) valósul meg, jelen esetben a szerződéstől eltérő munkahelyen történik a munkavégzés (ha ez a (2) bekezdés feltételeinek megfelel, akkor munkáltatói tájékoztatásban, ha azt meghaladja akkor a felek megállapodásában kerül meghatározásra)”. (A reklamáló versenyző minden bizonnyal a munka törvénykönyvéről szóló 2012. évi I. törvény 45. és 53. §-t citálta! – a Szerk.)

Egyik másik – régóta velünk versenyző – kolléga is úgy vélte, hogy az Mt. szerint a munkaszerződéstől eltérő foglalkoztatásról van szó: „53. § (1) A munkáltató jogosult a munkavállalót átmenetileg a munkaszerződéstől eltérő munkakörben, munkahelyen vagy más munkáltatónál foglalkoztatni. A kiküldetés munkaszerződéstől eltérő munkahelyen történő foglalkoztatást jelent, tehát a munkavégzés helye megváltozik”.

Szakértőnk azonban ragaszkodik az a) pontban megfogalmazott megállapítás helytelen/hamis voltához, mivel álláspontja szerint közismert, hogy a munkavállaló munkavégzési helyét az Mt. 45. § (3) bekezdése alapján a munkaszerződésben kell meghatározni. Amennyiben változik a munkavállaló munkahelye, akkor a munkaszerződésben a munkahelyet közös megegyezéssel módosítani kell. Ugyanakkor kiküldetés esetén a munkáltató a munkavállalót – hozzájárulása nélkül – az Mt. 53. (1) bekezdésben foglalt rendelkezéseknek megfelelően ideiglenesen a munkaszerződéstől eltérő munkahelyen foglalkoztatja:

„A munkáltató jogosult a munkavállalót átmenetileg a munkaszerződéstől eltérő munkakörben, munkahelyen vagy más munkáltatónál foglalkoztatni”.

Mivel a munkavállaló hozzájárulása nem szükséges az ideiglenesen, a munkaszerződéstől eltérő munkahelyen történő foglalkoztatáshoz, ezért nincs szükség munkaszerződés módosításra, vagyis a kiküldetés alatt a munkavállaló munkaszerződésben meghatározott munkahelye nem változik, tehát az a) pont tartalma hamis!

1. kérdés f) megállapítása

Ebben a kérdéskörben – helyesnek/igaznak tartott módon – arra mutatunk rá, hogy:

- külföldi kiküldetés keretében munkát végző munkavállalónak a munkabért euróban is megállapíthatják.

Volt, akinek nem tetszett ez az igaz tartalom, mert „a magánszemélyek külföldről származó jövedelme szerinti NAV tájékoztató 16. oldala szerint … a magyar jövedelmet és az adót forintban kell megállapítani”.

Szakértőnk szerint az állítás igaz voltához nem fér kétség, mert az Mt. 154. § (1) bekezdése alapján a munkabért valóban forintban kell megállapítani és kifizetni:

„(1) A munkabért – külföldön történő munkavégzés vagy jogszabály eltérő rendelkezése hiányában – forintban kell megállapítani és kifizetni”.

De a jogszabály külföldön történő munkavégzés esetén lehetővé teszi, hogy a munkabér külföldi pénznemben is megállapítható és kifizethető legyen. A NAV 04. információs füzetének 16. oldalán található 5.1. pont rendelkezik arról, hogy a külföldi pénznemben megszerzett jövedelmet, hogyan kell átszámítani forintra, annak érdekében, hogy a jövedelem után az adót forintban meg tudjuk állapítani.

5. Eljárási szabályok

5.1. A külföldi pénznemben megszerzett jövedelem átszámítása

A magyar jövedelmet és az adót forintban kell megállapítani. Ezért a külföldi pénznemben megszerzett bevételt és kiadást a Magyar Nemzeti Bank (MNB) hivatalos, a bevételszerzés napján érvényes devizaárfolyamának alapulvételével lehet forintra átszámítani. Ha egy külföldi pénznem nem szerepel az MNB hivatalos devizaárfolyam-lapján, akkor azt az MNB által közzétett, euróban megadott árfolyamon először euróra, majd az eurót az előzőek szerint forintra kell átszámítani.

A magánszemély azonban választhatja, hogy a külföldi pénznemben megszerzett bevételének forintra átszámításához a bevétel megszerzésének napját megelőző hónap 15-én érvényes MNB árfolyamot alkalmazza. A külföldi pénznemben megszerzett kamatjövedelemből, osztalékból az adót ugyanazon külföldi pénznemben kell megállapítani, levonni és az MNB hivatalos, a megszerzés időpontjában érvényes devizaárfolyamán forintra átszámítva kell megfizetni.

2. kérdés a) megállapítása

Ez a kérdéskör egy szörpök gyártásával foglalkozó gazdasági társaságot állított a középpontba, amely romániai telephelyén egy új termelőüzemet indít. A munkáltató magyar állampolgárságú, műszakvezető munkakörben foglalkoztatott munkavállalóját a telephely termelő tevékenységének elindítására kiküldetés keretében foglalkoztatja 2022. szeptember 01-jétől. A munkavállaló jelenlegi kiküldetését megelőzően nem végzett munkát külföldön a munkáltató megbízásából.

Az igaznak tartott a) megállapítás szerint:

- a munkavállalónak kifizetett díjazás a kiküldetés időtartamára tekintet nélkül Romániában adóztatható, ha a kiküldetés költségeit a telephely fizeti.

Az egyik hozzászóló szerint ez a megállapítás hamis, mert „a munkavállaló magyar adóügyi illetőségű, akkor a munkavégzés helye szerinti államban akkor adóztatható a jövedelem, ha a munkavégzés meghaladja a 183 napot, és a bért és a kiküldetéssel kapcsolatos költségeket is a fogadó állam fizeti”.

Tudni kell, hogy létezik egy ritkán lapozgatott (1996. évi XCIX.) törvény a Bukarestben, 1993. szeptember 16-án aláírt Egyezmény kihirdetéséről, amely a kettős adóztatás elkerüléséről és az adóztatás kijátszásának megakadályozásáról szól, valamint – a fentebb már hivatkozott – NAV 04. információs füzetének 3.1. pontjában is találhatunk ezzel kapcsolatos információkat:

Azaz, ha egy magyar munkáltató 183 napnál nem hosszabb időszakra küld ki egy magyar munkavállalót külföldre, és a kiküldetés költségeit nem a külföldi államban található telephelye fizeti, a munkavállaló csak Magyarországon adózik.

Észre kell venni, hogy az információs füzetben felsorolt három feltétel ÉS-kapcsolatban áll. Ez azt jelenti, hogy amennyiben a három feltétel közül bármelyik nem teljesül, akkor a munkavállaló jövedelme a munkavégzés helye szerinti államban adóztatható. A vitatott állításban viszont benne van, hogy a munkáltató romániai telephelye viseli a kiküldetés költségeit, ezért a kiküldetés ideje alatt a munkavállaló díjazása Romániában adóztatható, tehát az a) megállapítás igaz!

2. kérdés e) megállapítása

Ebben a pontban megfogalmazott – hamisnak beállított – megállapítást többen is igaznak vélték:

- adómentes juttatás a munkavállalónak a kiküldetés napjaira fizetett napidíj összegének 30 százaléka, maximum 15 euró/nap.

Igaznak vélt álláspontjuk mellett úgy érveltek, hogy „’juttatás (főnév) 1. Külön adott pénz, áru vagy egyéb érték a munkabéren felül. A fizetés mellett (szabályos időközönként) adott támogatás, járadék. Az étkezési jegy is egy juttatás.’

A napidíj összegének meghatározásához a külföldi kiküldetéshez kapcsolódó elismert költségekről szóló 285/2011. (XII. 22.) Korm. rendelet néhány előírását ismertetni kell. A 2. § szerint az Szja-tv. 3. számú melléklet II. Igazolás nélkül elszámolható költségek fejezet 7. pont b) alpontja szerinti költség napi 15 eurónak megfelelő forintösszeg. Ehhez azonban hozzá kell tenni az Szja-tv. rendelkezését, mely szerint igazolás nélkül elszámolható költség a külföldi kiküldetésre tekintettel megszerzett bevétel 30 százaléka, de legfeljebb napi 15 euró. Tehát minden külföldi napidíj adóköteles, csak 30%-ban adómentes, de az adómentes rész nem lehet több napi 15 eurónál.Fenti konszegmensben, mint adómentes juttatás egy gyűjtő fogalom. Véleményünk szerint az e) állítás igaz”.

Egy másik hozzászóló is a 285/2011. (XII. 22.) Korm. rendeletre alapozva állította, hogy nem ért egyet a megállapítás hamis beállításával, mert szerinte a „2. § Az Szja tv. 3. számú melléklet II. Igazolás nélkül elszámolható költségek fejezet 7. pont b) alpontja szerinti költség napi 15 eurónak megfelelő forintösszeg.

Az Szja törvény 3. számú mellékletének II. fejezetének 7/b pontja pedig így szól: az a) pontban nem említett esetben a külföldi kiküldetésre tekintettel megszerzett bevétel 30 százaléka, de legfeljebb a külföldi kiküldetéshez kapcsolódó elismert költségekről szóló kormányrendelet szerint naponta elszámolható összeg”.

Hiába a hozzászólók jogszabályi normákkal alátámasztott érvei, szakértőnk kitart a megállapítás hamis minősítése mellett, mert az adómentes bevételeket az Szja törvény 1. számú melléklete tartalmazza.

Az igazolás nélkül, költségként elszámolható tételeket viszont az Szja törvény 3. számú melléklete sorolja fel. Ennek 7. a) és b) pontja az alábbiakat tartalmazza:

A munkavállalónak tehát a külföldi kiküldetésre tekintettel kapott bevétel 30 százaléka költségként elszámolható, de ez az összeg nem haladhatja meg a külföldi kiküldetéshez kapcsolódó elismert költségekről szóló 285/2011. (XII. 22.) Korm. rendelet 2. §-ában megállapított napi 15 eurónak megfelelő forintösszeget:

„Az Szja tv. 3. számú melléklet II. Igazolás nélkül elszámolható költségek fejezet 7. pont b) alpontja szerinti költség napi 15 eurónak megfelelő forintösszeg”.

Sem az Szja törvény, sem a kormányrendelet nem utal arra, hogy adómentes juttatásról lenne szó. A bevétel 30 százaléka igazolás nélkül, költségként elszámolható. Tehát nincs alapos indok arra, hogy az állítást igaznak tekintsük!

3. kérdés c) megállapítása

Ebben a kérdésben is a szörpök gyártásával foglalkozó gazdasági társaság ügyét boncolgattuk. A cég műszakvezető munkakörben foglalkoztatott munkavállalóját Romániában kiküldetés keretében foglalkoztatja 2022. szeptember 01-jétől 2023. június 30-ig. A fogadó munkáltató nem minősül gazdasági munkáltatónak és a munkavállaló munkabérének költségeit a magyar munkáltató viseli.

A c) pontban megfogalmazott állítást igaznak tartottuk:

- a munkavállaló kiküldetés esetén legfeljebb 24 hónapig maradhat a magyar jog hatálya alatt.

Az észrevételt beküldő kollégánk vitába szállt velünk, s úgy vélekedett, hogy az állítás szerinte hamis, mert „a főszabály a 24 hónap, de kivételes, indokolt esetben a munkáltató kérelmet nyújthat be a NEAK-hoz a 24 hónapot meghaladó kiküldetéseknél, amelyhez a másik tagállam hozzájárulása szükséges, de ebben az esetben kiállítják az A1-et (max. 5 évre)”.

Hol van a kutya elásva? Minden bizonnyal a kiküldetés maximális időtartamánál.

A 883/2004/EK rendelet 12. cikke rendelkezik arról, hogy kiküldetés esetén – amennyiben a kiküldetés célja nem egy másik munkavállaló leváltása – a magyar társadalombiztosítási szabályok hatálya alatt marad a munkavállaló, feltéve, hogy a kiküldetés időtartama nem haladja meg a 24 hónapot. A rendelet 16. cikke lehetővé teszi az illetékes hatóságoknak, hogy eseti kivételt tegyenek és eltérjenek a 12. cikkben rögzített kiküldetés maximális időtartama alól. A Tbj. 95. §-a tartalmazza azokat az eseteket, mely feltételek esetén lehetősége van a munkáltatónak a Nemzeti Egészségbiztosítási Alapkezelőtől (NEAK) a kiküldetés meghosszabbítását kérni.

- A koordinációs rendeletekben és az egyezményben meghatározott szabályok alóli kivétel megállapítását a munkáltató és a munkavállaló, illetve az önálló vállalkozó a NEAK-tól kérheti.

- A kivétel megállapításának akkor lehet helye, ha

a) a kiküldetés, illetve az önálló vállalkozó átmeneti külföldi tevékenységének időtartama előre láthatóan meghaladja a koordinációs rendeletben, illetve az egyezményben meghatározott leghosszabb időtartamot,

b) kivétel megállapítása hiányában a munkavállalóra, önálló vállalkozóra egyszerre több állam jogát kellene alkalmazni, vagy

c) olyan egyéb, különös méltánylást érdemlő körülmény áll fenn, amely indokolttá teszi a kivétel megállapítását. - A kérelmező a kérelem benyújtásával egyidejűleg igazolja azokat a tényeket, körülményeket, amelyekre tekintettel a kivétel megállapítását kéri.

A kiküldetés meghosszabbítására a NEAK támogató javaslata alapján a fogadó állam hozzájárulásával kerülhet sor, olvasható a NEAK lakosságnak készített tájékoztatójában

Alapesetben valóban 24 hónapig marad a magyar jog hatálya alatt a munkavállaló, de lehetőség van a 24 hónap meghosszabbítására is. Mindezek alapján igazat kell adni az észrevételezőnek, s valóban át kell állítanunk a váltót az igazról a hamisra!

4. Esetleírást tartalmazó 4. feladat

A feladatban szereplő esetleírás szerint Fekete Imola 2022. július 01-je óta teljes munkaidős munkaviszonyban dolgozik egy élelmiszerboltban. Próbaidő 2 hónap. A munkáltató és a munkavállaló a munkaszerződésben megállapodtak abban, hogy a munkavállaló többműszakos beosztására tekintettel a műszakpótlékot és a vasárnapi pótlékot is magába foglaló havibért állapítanak meg, melynek összege bruttó 310.000.- Ft/hó. Megállapodtak továbbá abban is, hogy a munkavállalónak a várhatóan elrendelt rendkívüli munkavégzésére tekintettel fizetendő bérpótlékok helyett havi 24.000.- Ft túlóra átalányt fizet a munkáltató. A munkavállaló munkaszerződése szerint havi munkaidő-keretben dolgozik. A munkavállaló részére járó nettó bér és egyéb juttatások utalása a tárgyhót követő hónap 10. napján történik.

Az esetleíráshoz további 10 kiegészítő információ tartozott. Mindezek tükrében a résztvevőknek ellenőrizni kellet az esetleírás után található alapfeladatban a kiemelt, bekeretezett adatokat és el kellett dönteni, hogy helyesek-e vagy sem.

Ehhez a feladathoz csak 2 észrevételt kaptunk, viszont a hozzászólók – időt és energiát nem sajnálva – több oldalon keresztül vitatták egyik-másik adat helyességét.

Az egyik hozzászóló rögtön az alapfeladat első mondatával szemben fogalmazott meg kritikát, melyben a munkavállaló beosztás szerinti rendes munkaidőben ledolgozott idejére járó jövedelem összegének helyességét kellett elbírálni (Fekete Imola beosztás szerinti rendes munkaidőben ledolgozott idejére járó jövedelem összege [a feladat szerint helyesen]: 258.090 Ft.)

Úgy véljük, hogy talán elkerülte a versenyző figyelmét, hogy a mondatban szereplő állítás a jövedelemre és nem az alapbérre vonatkozott, mivel érvelését elsősorban az alapbér kérdéskörére alapozta és hivatkozott az Mt.-re:

„136. § (1) Alapbérként legalább a 153. § (1) bekezdése szerinti munkabért kell meghatározni.

(2) Az alapbért időbérben kell megállapítani.

(3) A havi alapbér meghatározott időszakra járó részének számításánál a havi alapbérnek a hónapban irányadó általános munkarend szerinti egy órára eső összegét szorozni kell az adott időszakra eső általános munkarend szerinti teljesítendő órák számával”.

Az idézett normaelemek szellemében úgy vélekedtek, hogy „… nem látjuk, hogy az alapbér ledolgozott idejére járó összegbe az átalány is bele tartozna, nem kiolvasható ezen részletekből … A túlóra átalány a beosztástól eltérő munkavégzésre adott bérpótlék kiváltása, a fenti kérdésben ’RENDES MUNKAIDŐBEN LEDOLGOZOTT IDEJÉRE JÁRÓ JÖVEDELEM’ meghatározást nem takarja …”.

Hivatkoznak még az Mt. 145. §-ban foglaltakra is:

„(1) A felek a 140-142. §-ban meghatározott bérpótlékot is magában foglaló alapbért állapíthatnak meg.

(2) A felek a munkaszerződésben

a) bérpótlék helyett,

b) készenlét vagy ügyelet esetén a munkavégzés díjazását és a bérpótlékot magában foglaló havi átalányt állapíthatnak meg.

(3) A pótlékátalány arányos részének meghatározásakor a 136. § (3) bekezdését megfelelően alkalmazni kell”.

Mint említettük, a feladat első mondatában a munkavállaló beosztás szerinti rendes munkaidőben ledolgozott idejére járó jövedelem összegének helyességét kellett elbírálni. Az állítás a munkavállaló jövedelmének összegére és nem az alapbérre vonatkozott.

A jövedelembe beletartoznak a munkavállalót megillető bérpótlékok, a bérpótlék helyett megállapított pótlékátalány is. A feladat leírása szerint a munkavállalót műszakpótlék és vasárnapi pótlék nem illeti meg, ezeket a pótlékokat az alapbér magában foglalja. A munkáltató élve az Mt. 145. § (2) bekezdés a) pontjában adott felhatalmazással a rendkívüli munkavégzésre járó bérpótlék helyett havi túlóra átalányt fizet a munkavállalónak.

A munkaszerződésben rögzített pótlék átalány (műszakpótlék átalány, vasárnapi pótlék átalány, túlóra átalány stb.) a munkavállalónak akkor is jár, ha adott hónapban a munkavégzése alapján egyébként nem lenne jogosult bérpótlékra. Az Mt. 145. §. (3) bekezdése a pótlékátalány havi arányos részének számítási módjaként a havi alapbér arányos részének számítási módját határozza meg. A jogszabály a pótlékátalány esetén nem tesz különbséget aszerint, hogy rendes vagy rendkívüli munkaidőben teljesített munkavégzésre járó bérpótlék helyett jár.

Szakértőnk határozott álláspontja szerint a beosztás szerinti rendes munkaidőben ledolgozott időre – a feladat leírása és az Mt. vonatkozó normaelemei szerint – jár az alapbér és a pótlékátalány arányos része is, függetlenül a pótlékátalány jellegétől.

A 4. feladatban a munkavállaló kivett szabadságaira járó távolléti díj összegének helyességét is el kellett bírálni. A 4. feladat másik hozzászólója a munkavállaló kivett szabadságaira járó távolléti díj összegének (75.909 Ft.) helyességét vitatta.

Hosszan idézi az Mt. vonatkozó normáit:

„148. § (1) A távolléti díjat

a) az esedékessége időpontjában érvényes alapbér (136. §), pótlékátalány (145. §),

b) az esedékesség időpontját megelőző utolsó hat hónapra (irányadó időszak) kifizetett

ba) teljesítménybér (150. §),

bb) bérpótlék (151. §) figyelembevételével kell megállapítani”.

Távolléti díj számításánál figyelembe vett tételek esetén, alapbér + pótlékátalány, tovább hivatkozva – az egyszer már idézett – 145. §-ra:

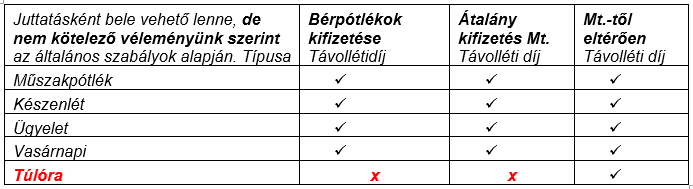

Látható, hogy a 145. § tovább hivatkozik, hogy a pótlékátalány, ami hozzáadandó az alapbérhez, távolléti díj szempontjából a 140-142. § tartalmazza:

A hozzászóló aszerint fűzi tovább gondolatmenetét, hogy „…, hogy a lenti paragrafusok is a fenti pótlékokat említik, amelyek az eredeti értelemben a beosztása szerinti munkavégzése miatt járnak, míg a túlóra eredeti kontextusban sem része a távolléti díjnak, míg Mt-től pozitívan eltérve, mint állandóan járó juttatásként bele vehető lenne, de nem kötelező véleményünk szerint az általános szabályok alapján.

151. § (1) A távolléti díj megállapításakor a vasárnapi pótlékot, a műszakpótlékot, az éjszakai pótlékot és a 144. § (1) bekezdés szerinti bérpótlékot a (2)-(5) bekezdésben foglaltak szerint kell figyelembe venni.

(2) A vasárnapi pótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a vasárnapok egyharmadában beosztás szerinti munkaidejében munkát végzett.

(3) A műszakpótlékot és az éjszakai bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a beosztás szerinti munkaideje harminc százalékának megfelelő tartamban műszak- vagy éjszakai bérpótlékra jogosító időszakban végzett munkát.

(4) Az ügyelet és a készenlét tartamára kifizetett bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkáltató a munkavállaló számára az irányadó időszakban átlagosan legalább havi kilencvenhat óra tartamú ügyeletet vagy készenlétet rendelt el.

(5) A bérpótlékot az egy órára járó távolléti díj kiszámításánál úgy kell figyelembe venni, hogy az irányadó időszakra kifizetett bérpótlék összegét osztani kell az irányadó időszakban, a beosztás szerinti munkaidőben teljesített órák számával (osztószám).

A hozzászóló – hosszan kifejtett – gondolatmenete azonban nem nyerte el szakértőnk tetszését, mivel a távolléti díj összegét – a fentebb már idézett – Mt. 148. § (1) bekezdése alapján az esedékesség időpontjában érvényes alapbér, pótlékátalány és az utolsó 6 hónapban (irányadó időszakban) kifizetett teljesítménybér és bérpótlék figyelembevételével kell megállapítani. A távolléti díj számításánál a felsorolt bérelemeket külön-külön kell kiszámolni és a végén összeadni.

Az Mt. 149. § (1) bekezdése rendelkezik arról is, hogy az alapbér és a pótlékátalány arányos részét az adott hónapban irányadó általános munkarend szerinti óraszám alapján kell meghatározni:

„149. § (1) Havi bér esetén a távolléti díj 148. § (1) bekezdés a) pont szerinti részének meghatározásakor a 136. § (3) bekezdésében foglaltakat kell alkalmazni”.

Továbbá ugyanezen paragrafus (2) bekezdése arra is lehetőséget biztosít a munkáltatónak, hogy egy összegben számolja el a ledolgozott időre és a távollétre fizetendő alapbér és pótlékátalány összegét:

„(2) A távolléti díj 148. § (1) bekezdés a) pont szerinti része a havi- vagy órabér és pótlékátalány távollét tartamára történő kifizetésével is teljesíthető és elszámolható”.

A jogszabály a pótlékátalány esetén nem tesz különbséget aszerint, hogy melyik bérpótlék helyett kapja a munkavállaló, ezért akkor is része a távolléti díjnak, ha olyan bérpótlék helyett kerül kifizetésre (jelen esetben túlóra pótlék helyett), melyet az Mt. 151. § (1) bekezdése alapján a távolléti díj számítása során nem lehet figyelembe venni.

5. A számításokat igénylő 5. feladat

Szinte már hagyománynak is tekinthetjük, hogy mindig a „számításos” feladat stimulálja legnagyobb mértékben a versenyzőket, s ehhez érkezik a legtöbb észrevétel. Most is így történt, közel egy tucat megjegyzést kaptunk a 30 pontot érő feladathoz, amelyben 10,58 pontos átlagteljesítményt nyújtottak a feladat megoldói.

A feladat A) és B) részében is az E-Mester Kft. pénzügyei kerültek a fókuszba, amely 2022. szeptemberében tagjainak osztalékot fizetett.

- A tagoknak fizetett osztalék közgyűlés által jóváhagyott teljes összege bruttó 4.000.000.- Ft.

Tagok tulajdoni hányada:

Gát Oszkár 60 %

Farkas Vanda 40 %

Az osztalék kifizetésére szeptember 30-án került sor. A kifizetés előtt a Kft. lenyilatkoztatja a tagokat a 2022. évi várható jövedelem összegéről (az adófizetési felső határra tekintettel). A havi rendszerességgel kifizetett járandóságokat a cég a tárgyhót követő hónap 10-én fizeti.

Az 5/A feladat 4. kérdéséhez 2 észrevétel is érkezett, amelyben azt tudakoltuk, hogy:

mennyi Gát Oszkár 2022. szeptember havi számfejtése alapján az önellenőrzéssel visszaigényelhető szociális hozzájárulási adó összege a társaságnál fennálló jogviszonyaira tekintettel?

Az észrevételezők által alkalmazott logika szerint a megoldás szerinti 110.500 Ft. nem helyes, nekik más összeg jött ki (104.000 Ft., illetve 117.000 Ft.) a „… jogszabály nem külön a társas vállalkozói jogviszonyt említi, sőt magát a jogviszony jellegét meg sem említi. Vagyis teljesen mindegy, hogy a Kft.-tagja társas vállalkozó vagy munkaviszonyos, utóbbi esetben is az adóalap legalább a minimálbér 112,5%-a. Jelen esetben a tiszteletdíj és munkabér után is ugyanannyi a visszaigényelhető szocho. [A társas vállalkozó esetében, hogy a minimálbér vagy a garantált bérminimum után szükséges számolni az adó/járulék minimumokat, a személyes közreműködés esetén szükséges vizsgálni a középfokúságot, és nem az ügyvezetésnél])”.

Szakértőnk a visszaigényelhető szociális hozzájárulási adó összegére kiszámolt 110.500 forintot elsősorban a Szocho tv. 5. § (1) b) pontja, 8. § (1) bekezdése, 34. § 11. pontja, illetve a Tbj. tv. 4. § 21. pontja alapján határozta meg.

A feladat leírása szerint Gát Oszkárnak, az E-mester Kft többségi tulajdonosának két jogviszonya van. Az egyik jogviszonyában heti 20 órás munkaviszonyban bérszámfejtőként dolgozik, a másik jogviszonyában pedig megbízási jogviszonyban látja el az ügyvezetői feladatokat. A Ptk. 3:112. § (1) bekezdése alapján a társaság ügyvezetését a vezető tisztségviselő munkaviszonyban vagy megbízási jogviszonyban láthatja el:

„A társaság ügyvezetését a vezető tisztségviselő – a társasággal kötött megállapodása szerint – megbízási jogviszonyban vagy munkaviszonyban láthatja el”.

A Tbj. 4. § 21. pont 21.5. alpontja szerint a természetes személy tag, ha a társaság ügyvezetését nem munkaviszonyban látja el, hanem a feladat szerinti megbízási jogviszonyban akkor társas vállalkozónak minősül, csak akkor nem, ha a társaság tevékenységében ténylegesen és személyesen közreműködik és ez nem munkaviszony vagy megbízási jogviszony keretében történik:

A tulajdonos Kft-nél fennálló jogviszonyai alapján megállapítható, hogy társas vállalkozónak minősül vezető tisztségviselőként, mert a bérszámfejtői feladatait munkaviszonyban látja el. A Szocho törvény 8. § (1) bekezdése alapján a Kft. társas vállalkozó tagjára tekintettel fizetendő szociális hozzájárulási adó alapja havonta legalább a minimálbér 112,5 százaléka:

„A közkereseti társaságot, a betéti társaságot, a korlátolt felelősségű társaságot, a közös vállalatot, az egyesülést, az európai gazdasági egyesülést, a szabadalmi ügyvivői irodát, a szabadalmi ügyvivői társaságot, az ügyvédi irodát, a közjegyzői irodát, a végrehajtói irodát, az egyéni céget a tagjára tekintettel havonta terhelő adó alapja legalább a minimálbér 112,5 százaléka. Az adó alapja legalább az adófizetési kötelezettséget eredményező jogviszony fennállása minden napjára számítva a minimálbér 112,5 százalékának harmincad része, ha a jogviszony nem áll fenn a hónap minden napján”.

A jogszabály a tagnak kifizetett jövedelemre utal, de ez tagsági jogviszonyban kifizetett jövedelemre vonatkozik. Ezzel összefüggésben a Szocho tv. 9. § (8) bekezdése rendelkezik arról, hogy a társas vállalkozó után csak egy társaságnak, egy jogviszony után kell megfizetnie a minimálbér 112,5 százaléka után a szociális hozzájárulási adót:

„A kifizető a tagjával (ideértve az egyházi szolgálati viszonyban álló egyházi személyt is) fennálló jogviszonya alapján őt terhelő adó alapjának megállapításakor az adóalap megállapításának különös szabályai hatálya alá tartozó esetben – az (1)-(5) bekezdésben meghatározottakon túlmenően – nem veszi számításba a hónapnak azt a napját, amelyen tagja kifizetővel is az adóalap megállapításának különös szabályai hatálya alá tartozó adófizetési kötelezettséget eredményező jogviszonyban áll, vagy egyéni vállalkozóként az adóalap megállapításának különös szabályai hatálya alatt áll, feltéve, hogy a kifizető e napot a taggal fennálló jogviszonya alapján őt terhelő adó, illetve az egyéni vállalkozó e napot a saját maga után fizetendő adó alapjának megállapításkor számításba veszi”.

A NAV – A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselőinek járulék- és szociálishozzájárulásiadófizetése, 2022 szóló – 12. számú információs füzetének 16. oldala közepén az alábbiakat olvashatjuk „1.4. Mentesülés a különös szabályok alkalmazása alól” címszó alatt:

„… Ez a gyakorlatban azt jelenti, hogy a legalább a minimálbér 112,5 százaléka után fizetendő adót csak az egyik társaságnak kell megfizetnie, a másik társaság az adót a tényleges adóalap után köteles megfizetni a tag nyilatkozata szerint”.

A vezető tisztségviselő társas vállalkozó esetén legalább a minimálbér, 2022-ben 200.000.- Ft 112,5 százaléka után kell megfizetni a szociális hozzájárulási adót. A vezető tisztségviselők esetén alkalmazandó minimálbér szabálya a NAV 12. információs füzet 2.1.2. pont 3. bekezdésében található meg :

„2.1.2. A vezető tisztségviselők biztosítási kötelezettségének elbírálása, társadalombiztosítási jogállása

A betéti társaság, a közkereseti társaság és a korlátolt felelősségű társaság természetes személy tagjai társas vállalkozónak minősülnek, ha a társaság ügyvezetését nem munkaviszony alapján látják el. Kivétel ez alól, ha a személyes közreműködésre tekintettel a vezető tisztségviselő társas vállalkozónak minősül.

Ha a gazdasági társaság társas vállalkozónak nem minősülő vezető tisztségviselőjének e tevékenységből származó, tárgyhavi járulékalapot képező jövedelme eléri a minimálbér 30 százalékát, illetve naptári napokra annak 30-ad részét, akkor ez a személy is biztosítottnak minősül.

Arra a tagra, aki a vezető tisztségviselés tekintetében társas vállalkozóvá válik, így a főtevékenysége is a vezető tisztségviselés, kötelezően nem lehet előírni a legalább a garantált bérminimum utáni járulékfizetést. Esetükben a társadalombiztosítási járulékot legalább a minimálbér után kell megfizetni.

A tag munkaviszonyára tekintettel kifizetett jövedelem esetén a Szocho törvény 1. § (10) bekezdése alapján a szociális hozzájárulási adó alapja megegyezik a társadalombiztosítási járulék alapjával.

„A Tbj. 6. § (1) bekezdés a) pontja szerinti biztosítási jogviszony esetében az adó alapja az (1)-(3) bekezdés szerinti jövedelem esetében megegyezik a társadalombiztosítási járulék alapjával (ide nem értve a felszolgálási díjat)”.

Az 5/A feladat 6. kérdése kapcsán, amelyben arra a kérdésre kellett válaszolni, hogy:

- mennyi Gát Oszkár havi rendszerességgel kifizetett járandóságainak nettó összege összesen 2022. szeptember hónapban?

az alkalmazott számítási logika alapján két jó megoldást is elfogadhatónak tekintettünk: a 498.005 Ft., illetve a 350.005 Ft. összegeket.

Számos – hasonló tartalmú – észrevételt küldtek a versenyzők ehhez kérdéskörhöz, közülük csak néhányat idézünk:

„Amennyiben a kérdésből a ’havi rendszerességgel’ kimaradt volna, akkor igen, én is számoltam volna a visszaigényelt járulékkal, viszont akkor még a kérdésnek arra is utalnia kellett volna, hogy az osztalék kivételével”;

„… a rendszeres jövedelembe nem tartozik bele a július-augusztusra visszafizetendő tb járulék, azt külön önellenőrzéssel kell megállapítani, bevallani”;

„Én ide nem számítottam bele az önellenőrzéssel visszakért összeget. Bevallom sokáig tipródtam a megoldáson, mert az önellenőrzött járulékok is a rendszeres jövedelméből vannak ugyan megállapítva, de ez egy egyszeri kifizetés most. Mivel a feladat elején külön is rákérdezett az önellenőrzött összegre és mivel egyszeri alkalommal fizetjük, én itt nem adtam bele”;

„A megoldásunkat helytelennek ítélték meg, mert a 350.005 Ft-hoz hozzá kellett volna adnunk a 2022. július-augusztus hónapra visszafizetendő TBJ: 148.000 Ft-ot. A visszafizetendő TBJ azonban nem minősül rendszeres jövedelemnek, a kérdés pedig arra irányult, hogy mennyi Gát Oszkár havi rendszerességgel kifizetett járandóságainak nettó összege, ami 350.005 Ft.”;

A kiegészítő információk 3. pontja szerint a tulajdonos 2022. július 01-je óta nyugdíjas, melyről a határozatot szeptember 19-én leadta a Kft.-nek. A Kft. ezután jogosult a nyugdíjasnak kifizetett jövedelmekből levont tb-járulék és a megfizetett szocho önellenőrzésére. A levont tb-járulék visszafizetésére (a kialakult gyakorlat szerint) többnyire a tárgyhavi bér elszámolásával egyidejűleg kerül sor, az önellenőrzés pedig a tárgyhavi 08-as bevallással egyidejűleg történik. (Persze ismerünk olyan gyakorlatot is, hogy hóköziben fizetik ki a járulékot!).

Mi úgy gondoljuk, hogy a visszafizetett tb-járulék a havi rendszeres járandóságokhoz szorosan kapcsolódik, hiszen erre tekintettel lett levonva és kerül visszafizetésre. Ugyanakkor a kérdést pontosabban kellett volna megfogalmazni, hogy egyértelműen eldönthető legyen, hogy a havi rendszeres jövedelmekre tekintettel kifizetett valamennyi járandóság (beleértve a visszafizetendő tb-járulékot is) nettó összegére keresünk választ. Éppen ezért állapodtunk meg abban, hogy két jó megoldást is elfogadhatónak tekintünk.

Az 5/B feladat 4. kérdéséhez:

- mennyi az E-Mester Kft-t terhelő közteher fizetési kötelezettség Farkas Vandának kifizetett valamennyi szeptember hónapra járó jövedelem után?

is érkezett egy észrevétel, mely szerint (31.688+16.380=) 48.068. Ft. szochó fizetési kötelezettsége van a havi rendszeres jövedelmei alapján a Kft.-nek, s nem 31.688 Ft.

Szakértőnk ennek kapcsán arra hívta fel a figyelmet, hogy a tulajdonos – a kiegészítő információk 2. pontja alapján – egy másik gazdasági társaságnál, az Ónix Kft-nél áll megbízási jogviszonyban. A kérdés viszont az E-Mester Kft-t terhelő közteher fizetési kötelezettségre vonatkozik. A megbízási díj után fizetendő szocho összege nem része a megoldásnak.

Az 5/B feladat 5. és 6. kérdéséhez 3 észrevétel is érkezett. A feladat két kérdése arra irányult, hogy:

- (5.) mennyi Farkas Vanda éves várható jövedelme osztalék nélkül, az adófizetési felső határ szempontjából 2022-ben?

- (6.) mennyi Farkas Vandának 2022. szeptemberében az osztalék címén kifizetett jövedelem nettó összege?

A résztvevők részletesen indokolták a megoldással kapcsolatos kifogásaikat, melyek során – többek között – az alábbiak hangzottak el:

ÉSZREVÉTEL 1.

„A feladat leírása nem tartalmazza, hogy Vanda az előzetes Éves várható jövedelmét mikor nyilatkozta, mivel a hónapban a betegsége előtt is volt 2 szeptemberi munkanap, a számítási módokhoz egy 3. eshetőséget is be kellene vonni.

Véleményünk szerint, ha betegsége előtt adta le az Éves várható jövedelméről szóló nyilatkozatát, akkor még nem tudhatta a következő héten, hogy beteg és keresőképtelenné válik.

Kérjük ezen eshetőség megvizsgálását is.

TV jogviszonya alapján: 260 000*12= 3 120 000

Megbízási jogviszony: 140 000*90%*12= 1 512 000

3 120 000+1 512 000=4 632 000.- várható jövedelem

Osztalék kalkuláció alapján:

4 800 000- 4 632 000=168 000 * 13%=21 840

1 600 000 – (1 600 000*15%)-21 840= 1 338 160 .- nettó osztalék illeti meg.

Véleményünk szerint nem volt teljes értékű a tájékoztatása a feladatnak, mert egy osztalék kifizetéshez több pontosabb, dátummal ellátott információk szükségesek a helyes kalkulációhoz”.

ÉSZREVÉTEL 2. (amely az osztalék tekintetében azonos következtetésre jutott az 1.-vel!)

„Vandának kifizetett nettó osztalékával kapcsolatos megoldással sem értünk egyet.

A számításunk az alábbiak szerint született:

Vanda nyilatkozata szerintünk nem tartalmazhatta a szeptemberi csökkentett megbízási díját betegsége okán, hiszen a nyilatkozatot szeptember 30-a előtt tette, azaz a szeptemberi számfejtés előtt, így az éves várható összes jövedelem: 4.632.000Ft

Éves várható összes jövedelem: 3.120.000 + 1.512.000 = 4.632.000.- Ft

Személyes közreműködői díj: 260.000 * 12 = 3.120.000.-

Megbízási díj: (140.000 * 90 %) * 12 = 126.000 * 12 = 1.512.000.-

A kifizetett osztalék pedig: 1.600.000-240.000-21.840=1.338.160 Ft

Szocho: (4.800.000-4.632.000)*0,13= 21.840 Ft”

ÉSZREVÉTEL 3.

„Várható jövedelem az adófizetés felső határ szempontjából: személyes közreműködés esetén fizetendő szocho. 1.125 %. Felső határ szempontjából a növelt összeget kellene osztalék kifizetéséhez figyelembe venni.

Ellenkező esetben többlet szocho. levonás történik”.

Nos, tekintettel a benyújtott megjegyzésekre, azok a versenyzők, akik az éves várható jövedelem (4.632.000 Ft.), illetve a kifizetett nettó osztalék (1.338.160 Ft.) összegeket a számítás során „párban”, egymásra épülően alkalmazták, helyesen tették, s jár számukra a megfelelő pont.

Mindezek kapcsán szakértőnk arra mutat rá, hogy a személyes közreműködésre tekintetettel kifizetett jövedelem az összevont adóalapba tartozó nem önálló tevékenységből származó jövedelem (Szja tv. 24. § (1) b) pont). A szociális hozzájárulási adót a magányszemélynek az osztalék után mindaddig meg kell fizetnie, amíg az összevont adóalapba tartozó jövedelmei és a Szocho törvényben nevesített tőkejövedelmei el nem érik/nyilatkozat szerint várhatóan elérik a minimálbér huszonnégyszeresét [Szocho tv. 2. § (2) bekezdés, 29. § (2) bekezdése]. A jogszabály kimondottan a magánszemély összevont adóalapba tartozó jövedelmét, ebbe beletartozóan a személyes közreműködés díjazását tekinti beszámítható jövedelemnek és nem a szociális hozzájárulási adó alapját.

Nem vehető figyelembe a személyes közreműködői díj és a társas vállalkozóra tekintettel megállapított szociális hozzájárulási adó alapja (pénzügyi ügyintéző tevékenység esetén a garantált bérminimum 112,5 %-a) közötti különbség az éves várható jövedelembe.

A feladat leírása alapján a Kft. az osztalék kifizetése előtt lenyilatkoztatta a tagokat az éves várható jövedelmükről. Az éves várható jövedelem számítása során figyelembe vehetők azok a jövedelmek is, melyeket az adóévben előreláthatólag megszerez a magánszemély, melyek a nyilatkozattétel időpontjában még nincsenek leszámfejtve. Ugyanakkor a feladat nem tartalmaz arra vonatkozó információt, hogy a tagok pontosan mikor nyilatkoztak az éves várható jövedelmükről. A hónap elején, közepén vagy közvetlenül a kifizetés előtt. A tag leadta-e már a táppénzes papírját, mely alapján egy kalkulált összeg rendelkezésére állhatott vagy nem. Az éves várható jövedelem és a kifizetett nettó osztalék összege szorosan összefügg, egymásra épülő számítás.

Az 5/C feladat egyes megállapításait „megcsipkedték” többen is, amelyben ki kellett választani a társaság tevékenységében személyesen közreműködő tagnak adható adómentes juttatásokat és költségtérítéseket 2022-ben.

Egyik hozzászóló hosszasan érvelt amellett, hogy „d) egyeneságbeli rokon halála esetén nyújtott temetési segély” adómentesen adható társas vállalkozónak, szakértőnk szerint pedig nem.

A hozzászóló versenyző kolléga számos tételt sorolt fel álláspontja alátámasztására, pl. „A kegyeleti ellátás teljes mértékben adómentes … sőt az Szja. tv. felső értékhatárról sem rendelkezik …”.

A közeli hozzátartozó fogalma kapcsán idézik a Polgári Törvénykönyv 8:1. § (1), illetve a 4:96. § (1) és (2) bekezdéseit, melyek szerint:

„8:1. § (1) E törvény alkalmazásában

1. közeli hozzátartozó: a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és a nevelt gyermek, az örökbefogadó-, a mostoha- és a nevelőszülő és a testvér;

4:96. § [A rokoni kapcsolat]

(1) Egyenesági a rokonság azok között, akik közül az egyik a másiktól származik.

(2) Oldalágon rokonok azok a nem egyenesági rokonok, akiknek legalább egy közös felmenő rokonuk van.

Megidézik a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 1. számú mellékletének 1.3. pontját is:

„1.3. az állami szociális rendszer keretében, illetőleg a helyi önkormányzat, továbbá az egyházi jogi személy által nyújtott szociális segély, a gyermekek védelméről és a gyámügyi igazgatásról szóló törvényben meghatározott pénzbeli ellátások, a nevelési díj és a nevelőszülőt a nevelési díj mellett megillető külön ellátmány, valamint az utógondozói ellátás, a szociális igazgatásról és szociális ellátásokról szóló törvény alapján nyújtott pénzbeli és természetbeni ellátások, ideértve a települési támogatást is, a vakok személyi járadéka, a rokkantsági járadék, a súlyos mozgáskorlátozott személyek közlekedési kedvezményeiről szóló jogszabály és a nagycsaládok személygépkocsi-szerzési támogatásáról szóló jogszabály alapján adható támogatás, a fogyatékossági támogatás, a hadigondozási pénzellátások, a nemzeti gondozásról szóló törvény alapján folyósított nemzeti gondozási díj, valamint a munkáltatótól, az érdekvédelmi szervezettől az elhunyt házastársa vagy egyeneságbeli rokona részére folyósított temetési segély, továbbá az önsegélyező feladatot is vállaló egyesület, önsegélyező egyesület által nyújtott szociális segély azzal, hogy e rendelkezés alkalmazásában önsegélyező feladat ellátásának minősül a Tbj.-ben felsorolt ellátásokat kiegészítő juttatások nyújtása”.

Szakértőnk határozott álláspontja szerint a juttatás nem adható adómentesen a társas vállalkozónak.

Az szja törvény 1. számú melléklet 1.3-as pontja alapján a munkáltatótól az elhunyt házastársa vagy egyeneságbeli rokona halála esetén nyújtott temetési segély adómentes. Az Szja tv. 3. § 14. pontja alapján munkáltató, akivel (amellyel) a magánszemély munkaviszonyban áll:

„14. Munkáltató:

a) az, akivel (amellyel) a magánszemély munkaviszonyban áll”.

Az Szja tv. 71. § (5) bekezdése kizárólag a Széchenyi Pihenő Kártya adózásának szabályaira engedi társas vállalkozók esetén a munkavállalókra vonatkozó szabályok alkalmazását:

A kegyeleti ellátás az a juttatás, mely adómentesen adható a személyesen közreműködő tagnak az Szja törvény 1. számú melléket 8.6. pont e) alpontja alapján:

„8.6. az ingyenesen vagy kedvezményesen juttatott e) a kegyeleti ellátás.”

A feladat d) pontjában azonban temetési segély szerepelt, mely nem adómentes juttatás társas vállalkozó esetén.

Az 5/C feladat utolsó g) pontjában szereplő – igaz – állítás megfogalmazása sem nyerte el mindenki tetszését, amelyben arról volt szó, hogy a társaság tevékenységében személyesen közreműködő tagnak adható adómentes juttatások és költségtérítések közé 2022-ben a cégautó magáncélú használata is beletartozik.

A résztvevők között volt, aki nem jelölte be helyes válasznak a g) pont tartalmát, mert elmondása szerint:

„a feladat nem adja meg pontosan, hogy személy- vagy tehergépjármű-e a cégautó, mert az SZJA törvény személygépjárművet nevesít, a válaszban pedig csak „cégautó” volt.

Az SZJA törvény 1. számú melléklet 8.37. pont alatt pontosan leírja, hogy a „személygépkocsi magáncélú használata” az adómentes juttatás:

8. A nem pénzben kapott juttatások közül adómentes:

8.37. kifizető, külföldi székhelyű jogi személy, egyéb szervezet által biztosított személygépkocsi magáncélú használata, továbbá azzal összefüggésben úthasználatra jogosító bérlet, jegy juttatása”.

El kell ismerni, hogy a feladatban valóban nem szerepelt, hogy a társas vállalkozó által használt cégautó személygépkocsi vagy tehergépkocsi, de az 1991. évi LXXXII. törvény a gépjárműadóról (továbbiakban Gjt. tv) IV. fejezete szól a cégautóról, a cégautóadóról. Gjt. tv. 17/A § (1) bekezdése rendelkezik arról, hogy az adó tárgya az Szja törvény 3. §. 45. pontjában meghatározott személygépkocsi:

A Gjt cégautó fejezete az Szja törvény szerinti személygépkocsira terjed ki a törvényben meghatározott feltételek fennállása esetén.

Szaporíthatnánk a szót, de meg kell állapítani, hogy a cégautó és a személygépkocsi nem szinonim fogalmak, tehát osztjuk azok álláspontját, akik helytelen válasznak minősítették a g) pontban megfogalmazott állítást. Azt is hozzátehetjük persze, hogy praxisunkban még nem fordult elő pl. a tehergépjárművek (a mikrobuszt is beleértve) magáncélú használata.

Ötödik, jelenléti forduló

Külön levélben értesítettük azokat, akik a X. Országos Bérügyviteli Bajnokság online fordulóin eddig elért eredményei alapján bekerültek az első 50 legjobb résztvevő közé! A jelenléti fordulón csak azok vehetnek részt, akik ezt az értesítést megkapták.

Az első 50 legjobb résztvevőt tájékoztattuk az ötödik fordulóval kapcsolatos fontosabb tudnivalókról:

- A X. Országos Bérügyviteli Bajnokság ötödik fordulója jelenléti típusú lesz!

- Időpont: 2022. november 18. (péntek), 13:00 óra, időtartama 150 perc. A regisztrációra 12:15-12:45 között kerül sor.

- Helyszín: Budapesti Gazdasági Egyetem (BGE) 1149 Budapest, Buzogány u. 10-12., A épület 2. emelet 202. és 204. terem

- A jelenléti fordulóra vonatkozó egyedi szabályokat a „Tájékoztató az ötödik forduló lebonyolítási szabályairól” c. dokumentumban foglaltuk össze.

Arra kértük az érintetteket, hogy személyazonosításra alkalmas, érvényes igazolványt hozzanak magukkal!

A feladatok – az eddigiekhez hasonlóan – a NEXON e-learning rendszerében lesznek elérhetőek. A rendszerbe való belépés érdekében minden érintett feltétlenül hozza magával az eddig használt felhasználónevét és jelszavát! A jelenléti fordulón csak a verseny szervezői által biztosított számítógép használható.

A jelenléti fordulóval kapcsolatos esetleges kérdéseket a berugyvitelibajnoksag@nexon.hu e-mail címre várjuk!